Podatki i opłaty lokalne 2017

Formularze podatkowe do pobrania

PODATEK OD NIERUCHOMOŚCI

Przedmiotem opodatkowania podatkiem od nieruchomości są:

- grunty;

- budynki lub ich części;

- budowle lub ich części związane z prowadzeniem działalności gospodarczej.

Podmiot opodatkowania

Podatnikami podatku od nieruchomości są osoby fizyczne, osoby prawne, jednostki organizacyjne, w tym spółki nieposiadające osobowości prawnej, będące:

- właścicielami nieruchomości lub obiektów budowlanych;

- posiadaczami samoistnymi nieruchomości lub obiektów budowlanych;

- użytkownikami wieczystymi gruntów;

- posiadaczami nieruchomości (lub ich części albo obiektów budowlanych lub ich części, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego, jeżeli posiadanie:

- a) wynika z umowy zawartej z właścicielem, Agencją Nieruchomości Rolnych lub z innego tytułu prawnego, z wyjątkiem posiadania przez osoby fizyczne lokali mieszkalnych niestanowiących odrębnych nieruchomości;

- b) jest bez tytułu prawnego.

Obowiązek podatkowy dotyczący przedmiotów opodatkowania wchodzących w skład Zasobu Własności Rolnej Skarbu Państwa lub będących w zarządzie Państwowego Gospodarstwa Leśnego Lasy Państwowe, ciąży odpowiednio na jednostkach organizacyjnych Agencja Nieruchomości Rolnych i jednostkach organizacyjnych Lasów Państwowych, faktycznie władających nieruchomościami lub obiektami budowlanymi.

Obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające powstanie tego obowiązku lub zmiany.

Obowiązek podatkowy wygasa z upływem miesiąca, w którym ustały okoliczności uzasadniające ten obowiązek.

W przypadku zaistnienia zmian w przedmiocie opodatkowania w trakcie roku podatkowego (np. zmiana sposobu wykorzystania gruntu, budynku lub jego części); wystąpienia okoliczności uzasadniających powstanie albo wygaśnięcie obowiązku podatkowego (np. nabycie lub sprzedaż nieruchomości) podatnicy są zobowiązani do składania informacji w sprawie podatku od nieruchomości, rolnego, leśnego IN-1, w terminie 14 dni od daty wystąpienia wskazanych okoliczności.

Podatek jest płatny:

- osoby fizyczne: do 15 marca, do 15 maja, do 15 września, do 15 listopada;

- osoby prawne: do 15 dnia każdego miesiąca, a za styczeń do 31 stycznia.

W przypadku gdy kwota podatku nie przekracza 100 zł, podatek jest płatny jednorazowo w terminie płatności pierwszej raty.

Formularze:

- Deklaracja na podatek od nieruchomości DN-1

- Informacja w sprawie podatku od nieruchomości, rolnego, leśnego IN-1

Podstawa prawna:

- Ustawa z dnia 12 stycznia 1991 roku o podatkach i opłatach lokalnych (tekst jednolity Dz. U. z 2014 r., poz. 849 z późn. zm.).

- Uchwała nr XXIV/209/2016 Rady Miejskiej w Murowanej Goślinie z dnia 20 września 2016 r. w sprawie określenia wysokości stawek podatku od nieruchomości na rok 2017

- Uchwała nr XIV/137/2015 Rady Miejskiej w Murowanej Goślnie z dnia 15 grudnia 2015 r. w sprawie zmiany uchwały nr XIII/107/2015 Rady Miejskiej w Murowanej Goślinie z dnia 3 listopada 2015 r. w sprawie określenia wysokości stawek podatku od nieruchomości na rok 2016

- Uchwała nr XIII/107/2015 Rady Miejskiej w Murowanej Goślinie z dnia 3 listopada 2015 r. w sprawie określenia wysokości stawek podatku od nieruchomości na rok 2016

- Uchwała nr XL/394/2014 Rady Miejskiej w Murowanej Goślinie z dnia 30 września 2014 r. w sprawie określenia wysokości stawek podatku od nieruchomości na rok 2015

- Uchwała Nr XXXVII/378/2014 Rady Miejskiej w Murowanej Goślinie z dnia 17 czerwca 2014 r. w sprawie zwolnienia z podatku od nieruchomości z tytułu realizacji nowych inwestycji na terenie miasta i gminy Murowana Goślina w ramach pomocy de minimis

- Uchwała Rady Miejskiej w Murowanej Goślinie Nr XXIX/299/2013 z dnia 24 września 2013 r. w sprawie określenia wysokości stawek podatku od nieruchomości na rok 2014

- Uchwała Rady Miejskiej w Murowanej Goślinie Nr XXXIII/331/2013 z dnia 17 grudnia 2013 roku w sprawie zwolnień w podatku od nieruchomości

- Uchwała Nr XXXVII/379/2014 Rady Miejskiej w Murowanej Goślinie z dnia 17 czerwca 2014 r. w sprawie zmiany uchwały Nr XXXIII/331/2013 Rady Miejskiej w Murowanej Goślinie z dnia 17 grudnia 2013 r. w sprawie zwolnień w podatku od nieruchomości

- Uchwała Rady Miejskiej w Murowanej Goślinie Nr XXI/205/2012 z dnia 30 października 2012 r. w sprawie określenia wysokości stawek podatku od nieruchomości na rok 2013

- Uchwała nr XI/103/2011 Rady Miejskiej w Murowanej Goślinie z dnia 14 listopada 2011 r. w sprawie określenia wysokości stawek podatku od nieruchomości na rok 2012

- Uchwała Rady Miejskiej w Murowanej Goślinie Nr XLIII/436/2010 z dnia 20 września 2010 r. w sprawie określenia wysokości stawek podatku od nieruchomości na rok 2011

PODATEK ROLNY

Przedmiotem opodatkowania podatkiem rolnym są grunty sklasyfikowane w ewidencji gruntów i budynków jako użytki rolne, z wyjątkiem gruntów zajętych na prowadzenie działalności gospodarczej innej niż działalność rolnicza.

Podmiot opodatkowania

Podatnikami podatku rolnego są osoby fizyczne, osoby prawne, jednostki organizacyjne, w tym spółki nieposiadające osobowości prawnej, będące:

- właścicielami gruntów;

- posiadaczami samoistnymi gruntów;

- użytkownikami wieczystymi gruntów;

- posiadaczami gruntów, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego, jeżeli posiadanie:

- a) wynika z umowy zawartej z właścicielem, z Agencją Nieruchomości Rolnych lub z innego tytułu prawnego;

- b) albo jest bez tytułu prawnego, z wyjątkiem gruntów wchodzących w skład Zasobu Własności Rolnej Skarbu Państwa lub będących w zarządzie Lasów Państwowych; w tym przypadku podatnikami są odpowiednio jednostki organizacyjne Agencji Nieruchomości Rolnych i Lasów Państwowych;

- dzierżawcami – jeżeli grunty gospodarstwa rolnego zostały w całości lub w części wydzierżawione na podstawie umowy zawartej stosownie do przepisów o ubezpieczeniu społecznym rolników lub przepisów dotyczących uzyskania rent strukturalnych;

Obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające powstanie tego obowiązku lub zmiany.

Obowiązek podatkowy wygasa z upływem miesiąca, w którym ustały okoliczności uzasadniające ten obowiązek.

W przypadku zaistnienia okoliczności uzasadniających powstanie albo wygaśnięcie obowiązku podatkowego (np. kupno, sprzedaż gruntów o charakterze rolnym), zmiana sposobu wykorzystania gruntu, (np. zajęcie gruntów gospodarstwa rolnego na prowadzenie innej działalności gospodarczej niż działalność rolnicza) podatnicy są zobowiązani do składania informacji w sprawie podatku od nieruchomości, rolnego, leśnego IN-1, w terminie 14 dni od daty wystąpienia wskazanych okoliczności.

Stawki podatku rolnego za 2017 rok wynoszą:

- od 1 ha przeliczeniowego gruntów gospodarstw rolnych - równowartość pieniężną 2,5 q żyta, t.j. 2,5 q żyta x 48,00 zł za 1 dt = 120,00 zł

- od 1 ha gruntów stanowiących działki - równowartość pieniężną 5 q żyta, t.j. 5 q żyta x 48,00 zł za 1 dt = 240,00 zł

Podatek jest płatny:

- osoby fizyczne: do 15 marca, do 15 maja, do 15 września, do 15 listopada;

- osoby prawne: do 15 marca, do 15 maja, do 15 września, do 15 listopada.

W przypadku gdy kwota podatku nie przekracza 100 zł, podatek jest płatny jednorazowo w terminie płatności pierwszej raty.

Formularze:

- Deklaracja na podatek rolny DR-1

- Informacja w sprawie podatku od nieruchomości, rolnego, leśnego IN-1

Podstawa prawna:

- Ustawa z dnia 15 listopada 1984 roku o podatku rolnym (tekst jednolity Dz. U. z 2013 r., poz. 1381 ze zm.)

- Uchwała nr XXVI/232/2016 Rady Miejskiej w Murowanej Goślinie z dnia 22 listopada 2016 r. w sprawie obniżenia ceny skupu żyta do celów wymiaru podatku rolnego na rok 2017

- Uchwała nr XIII/111/2015 Rady Miejskiej w Murowanej Goślinie z dnia 3 listopada 2015 r. w sprawie obniżenia ceny skupu żyta do celów wymiaru podatku rolnego na rok 2016

- Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 20 października 2014 roku w sprawie średniej ceny skupu żyta za okres 11 kwartałów, będącej podstawą do ustalenia podatku rolnego na rok podatkowy 2015

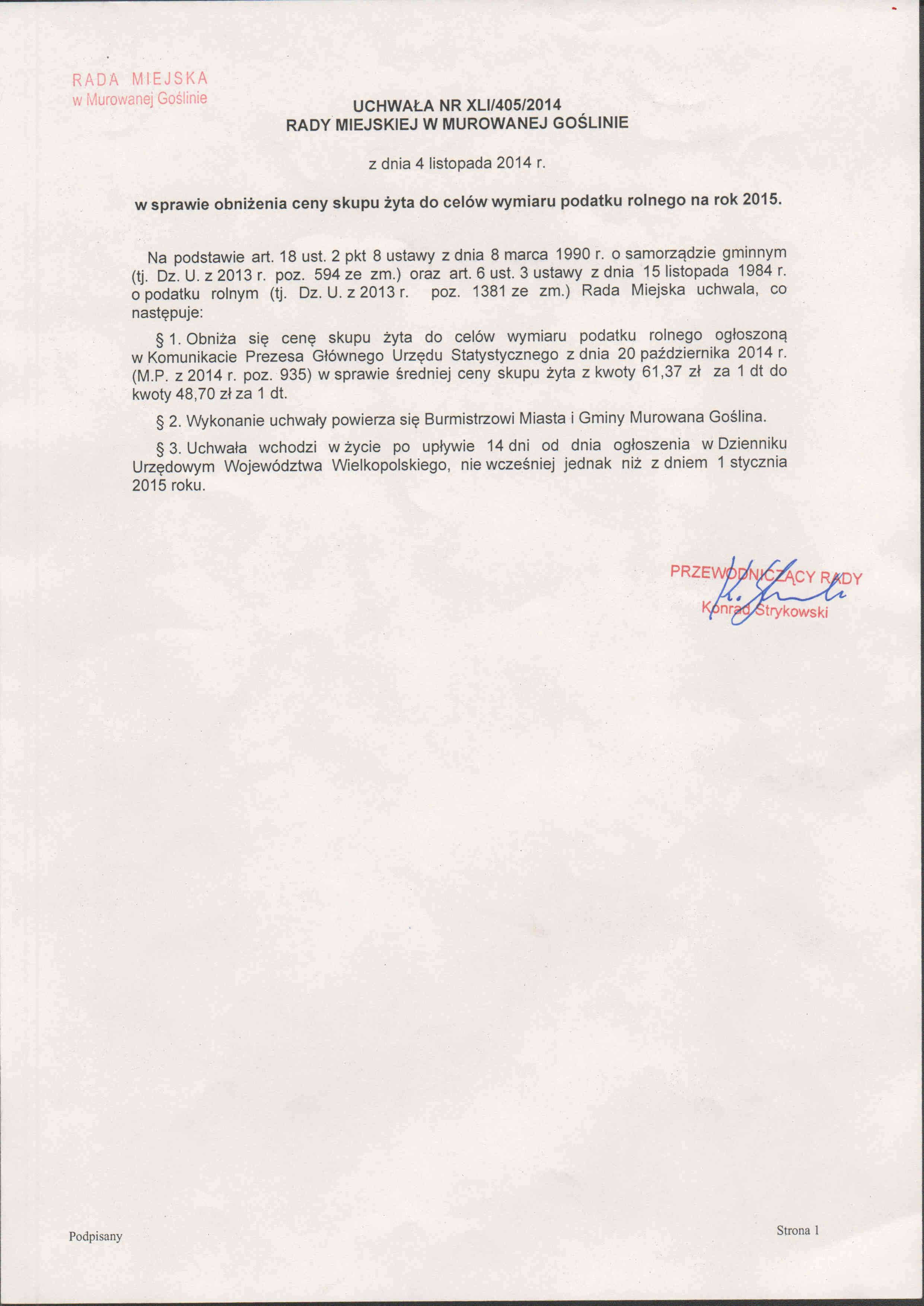

- Uchwała nr XLI/405/2014 Rady Miejskiej w Murowanej Goślinie z dnia 4 listopada 2014 r. w sprawie obniżenia ceny skupu żyta do celów wymiaru podatku rolnego na rok 2015

- Uchwała nr XXX/313/2013 Rady Miejskiej w Murowanej Goślinie z dnia 29 października 2013 roku w sprawie obniżenia ceny skupu żyta do celów wymiaru podatku rolnego na rok 2014

- Komunikat Prezesa Głównego Urzędu Statystycznego w sprawie średniej ceny skupu żyta za okres 11 kwartałów będącej podstawą do ustalenia podatku rolnego na rok podatkowy 2014 z dnia 18 października 2013 r. (M.P. z 2013 r. poz. 814)

- Uchwała Rady Miejskiej w Murowanej Goślinie Nr XXI/206/2012 z dnia 30 października 2012 r. w sprawie obniżenia ceny skupu żyta do celów wymiaru podatku rolnego na rok 2013

- Komunikat Prezesa GUS z dnia 19 października 2012 r. w sprawie średniej ceny skupu żyta za okres trzech kwartałów 2012 r.

- Uchwała Rady Miejskiej w Murowanej Goślinie Nr XI/104/2011 z dnia 14 listopada 2011 r. w sprawie obniżenia ceny skupu żyta do celów wymiaru podatku rolnego na rok 2012

- Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 19 października 2011 r. w sprawie średniej ceny skupu żyta za okres pierwszych trzech kwartałów 2011 roku (M.P. Nr 95, poz. 969)

{kind=link}

PODATEK LEŚNY

Przedmiotem opodatkowania podatkiem leśnym są lasy, z wyjątkiem lasów zajętych na wykonywanie innej działalności gospodarczej niż działalność leśna. Las w rozumieniu ustawy stanowią grunty leśne sklasyfikowane w ewidencji gruntów i budynków jako lasy.

Podmiot opodatkowania

Podatnikami podatku leśnego są osoby fizyczne, osoby prawne, jednostki organizacyjne, w tym spółki, nie posiadające osobowości prawnej, będące:

- właścicielami lasów;

- posiadaczami samoistnymi lasów;

- użytkownikami wieczystymi lasów;

- posiadaczami lasów stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające powstanie tego obowiązku lub zmiany.

Obowiązek podatkowy wygasa z upływem miesiąca, w którym ustały okoliczności uzasadniające ten obowiązek.

W przypadku zaistnienia okoliczności uzasadniających powstanie albo wygaśnięcie obowiązku podatkowego (np. kupno, sprzedaż gruntów o charakterze leśnym), zmiana sposobu wykorzystania gruntu, (np. zajęcie lasu na prowadzenie innej działalności gospodarczej niż działalność leśna) podatnicy są zobowiązani do składania informacji w sprawie podatku od nieruchomości, rolnego, leśnego IN-1, w terminie 14 dni od daty wystąpienia wskazanych okoliczności.

Stawka podatku leśnego na 2017 rok wynosi: 0,220 m3 x 191,01 zł = 42,0222 zł za 1 ha.

Wysokość podatku leśnego za rok podatkowy wynosi równowartość pieniężną 0,2200 m3 drewna, obliczoną wg średniej ceny sprzedaży drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały roku poprzedzającego rok podatkowy.

Podatek jest płatny w ratach proporcjonanie do czasu trwania obowiązku podatkowego w terminach:

- osoby fizyczne: do 15 marca, do 15 maja, do 15 września, do 15 listopada roku podatkowego;

- osoby prawne: do 15 dnia każdego miesiąca.

W przypadku gdy kwota podatku nie przekracza 100 zł, podatek jest płatny jednorazowo w terminie płatności pierwszej raty.

Formularze:

- Deklaracja na podatek leśny DL-1

- Informacja w sprawie podatku od nieruchomości, rolnego, leśnego IN-1

Podstawa prawna:

- Ustawa z dnia 30 października 2002 roku o podatku leśnym (Dz. U. 2013, poz. 465 ze zm.)

- Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 20 października 2016 r. w sprawie średniej ceny sprzedaży drewna, obliczonej według średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2016 r.

- Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 20 października 2015 r. w sprawie średniej ceny sprzedaży drewna, obliczonej według średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2015 r.

- Komunikat w sprawie średniej ceny sprzedaży drewna, obliczonej według średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2014 r.

- Komunikat Prezesa Głównego Urzędu Statystycznego w sprawie średniej ceny sprzedaży drewna, obliczonej według średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2013 r. z dnia 21 października 2013 r. (M.P. z 2013 r. poz. 828)

- Komunikat Prezesa GUS z dnia 19 października 2012 r. w sprawie średniej ceny sprzedaży drewna, obliczonej wg średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2012 r.

- Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 20 października 2011 r. w sprawie średniej ceny sprzedaży drewna, obliczonej według średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2011 r. (M.P. Nr 95, poz. 970)

- Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 20 października 2010 r. w sprawie średniej ceny sprzedaży drewna, obliczonej według średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2010 r.

PODATEK OD ŚRODKÓW TRANSPORTOWYCH

Przedmiotem opodatkowania podatkiem od środków transportowych są:

- samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 tony;

- ciągniki siodłowe i balastowe, przystosowane do używania łącznie z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów od 3,5 tony (włącznie);

- przyczepy i naczepy, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą od 7 ton, z wyjątkiem związanych wyłącznie z działalnością rolniczą prowadzoną przez podatnika podatku rolnego;

- autobusy.

Podmiot opodatkowania

Podatnikami podatku od środków transportowych są:

- osoby fizyczne i osoby prawne, które są właścicielami wymienionych powyżej środków transportowych;

- jednostki organizacyjne, nieposiadające osobowości prawnej, na które środek transportowy jest zarejestrowany;

Jako właścicieli traktuje się również posiadaczy środków transportowych zarejestrowanych na terytorium Rzeczypospolitej Polskiej jako powierzone przez zagraniczną osobę fizyczną lub prawną podmiotowi polskiemu.

Osoby fizyczne, osoby prawne, jednostki organizacyjne nieposiadające osobowości prawnej obowiązane są do składania corocznie do dnia 15 lutego deklaracji na podatek od środków transportowych na formularzu DT-1 oraz załączniku DT-1/A, który zawiera szczegółowe dane o pojazdach.

W przypadku powstania obowiązku podatkowego po dniu 15 lutego lub zaistnienia w trakcie roku podatkowego zmian mających wpływ na powstanie lub wygaśnięcie obowiązku podatkowego lub w przypadku zmiany miejsca zamieszkania lub siedziby – deklarację (korektę deklaracji wraz z pisemnym uzasadnieniem) należy złożyć w terminie 14 dni od daty zaistnienia okoliczności uzasadniających powstanie tego obowiązku.

Formularze:

Podstawa prawna:

- Ustawa z dnia 21 stycznia 1991 r. o podatkach i opłatach lokalnych (tekst jednolity Dz. U. z 2014 poz. 849 ze zm.)

- Uchwała nr XXVI/233/2016 Rady Miejskiej w Murowanej Goślinie z dnia 22 listopada 2016 r. w sprawie określenia stawek podatku od środków transportowych na 2017 rok

- Uchwała nr XIII/110/2015 Rady Miejskiej w Murowanej Goślinie z dnia 3 listopada 2015 r. w sprawie określenia stawek podatku od środków transportowych na 2016 rok

- Uchwała nr XLI/406/2014 Rady Miejskiej w Murowanej Goślinie z dnia 4 listopada 2014 r. w sprawie określenia stawek podatku od środków transportowych na 2015 rok

- Uchwała Rady Miejskiej Nr XXX/312/2013 z dnia 29 października 2013 r. w sprawie określenia wysokości stawek podatku od środków transportowych na rok 2014

- Uchwała Nr XXI/207/2012 Rady Miejskiej w Murowanej Goślinie z dnia 30 października 2012 r. w sprawie określenia stawek podatku od środków transportowych na 2013 rok

- Uchwała Rady Miejskiej Nr XI/106/2011 z dnia 14 listopada 2011 r. w sprawie określenia wysokości stawek podatku od środków transportowch na 2012 rok

- Uchwała Rady Miejskiej Nr XLIV/444/2010 z dnia 25 października 2010 r. w sprawie określenia wysokości stawek podatku od środków transportowych na 2011 rok

OPŁATA OD POSIADANIA PSÓW

Podatnikami opłaty od posiadania psów są osoby fizyczne, które są właścicielami psów.

Stawka obowiązująca w roku 2017 wynosi 52,00 zł za każdego psa.

Opłata od posiadania psów płatna jest – bez wezwania – jednorazowo w terminie do 15 maja roku podatkowego.

W przypadku powstania lub wygaśnięcia obowiązku uiszczenia opłaty w ciągu roku podatkowego, stawkę roczną zmniejsza się proporcjonalnie do liczby miesięcy, w których istniał obowiązek jej zapłaty.

Obowiązek uiszczenia opłaty powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające powstanie tego obowiązku i wygasa z upływem miesiąca, w którym ustały okoliczności uzasadniające ten obowiązek.

Opłaty od posiadania psów nie pobiera się od:

- osób posiadających psa nabytego w Schronisku dla bezdomnych zwierząt „Azorek” w Obornikach przy ulicy Łopatyńskiego 1 – podstawą zwolnienia jest dokument wydany przez schronisko potwierdzający fakt zabrania psa ze schroniska;

- osób posiadających psa trwale oznaczonego elektronicznym systemem identyfikacji (transponderem – chipem) – podstawą zwolnienia jest dokument potwierdzający wszczepienie mikroprocesora;

- osób zaliczonych do znacznego stopnia niepełnosprawności w rozumieniu przepisów o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych - z tytułu posiadania jednego psa;

- osób niepełnosprawnych w rozumieniu przepisów ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2008 r. Nr 14, poz. 92 z późn. zm.) - z tytułu posiadania psa asystującego;

- osób w wieku powyżej 65 lat prowadzących samodzielnie gospodarstwo domowe - z tytułu posiadania jednego psa;

- podatników podatku rolnego od gospodarstw rolnych - z tytułu posiadania nie więcej niż dwóch psów.

Formularz:

Podstawa prawna:

- Ustawa z dnia 12 stycznia 1991 roku o podatkach i opłatach lokalnych (tekst jednolity Dz. U. z 2014 r. poz. 849 ze zm.)

- Uchwała nr XXIV/211/2016 Rady Miejskiej w Murowanej Goślinie z dnia 20 września 2016 r. w sprawie opłaty od posiadania psów na rok 2017

- Uchwała nr XIII/109/2015 Rady Miejskiej w Murowanej Goślinie z dnia 3 listopada 2015 r. w sprawie opłaty od posiadania psów na rok 2016

- Uchwała nr XL/395/2014 Rady Miejskiej w Murowanej Goślinie z dnia 30 września 2014 r. w sprawie opłaty od posiadania psów na rok 2015

- Uchwała nr V/32/2015 Rady Miejskiej w Murowanej Goślinie z dnia 17 marca 2015 r. w sprawie zmiany Uchwały Nr XL/395/2014 Rady Miejskiej w Murowanej Goślinie z dnia 30 września 2014 r. w sprawie opłaty od posiadania psów na rok 2015

- Uchwała Rady Miejskiej w Murowanej Goślinie Nr XXIX/300/2013 roku z dnia 24 września 2013 r. w sprawie opłaty od posiadania psów na rok 2014

- Uchwała Nr XX/191/2012 Rady Miejskiej w Murowanej Goślinie z dnia 25 września 2012 r. w sprawie opłaty od posiadania psów na rok 2013

- Uchwała Rady Miejskiej w Murowanej Goślinie Nr XI/107/2011 z dnia 14 listopada 2011 r. w sprawie opłaty od posiadania psów na rok 2012

- Uchwała Rady Miejskiej w Murowanej Goślinie Nr XLIII/437/2010 z dnia 20 września 2010 r. w sprawie opłaty od posiadania psów na rok 2011

OPŁATA TARGOWA

Opłata targowa pobierana jest od osób fizycznych, osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej, dokonujących sprzedaży na targowiskach.

Opłata targowa pobierana jest od czynności dokonywania sprzedaży na targowiskach.

Stawki obowiązujące w roku 2017 wynoszą:

- 15,00 zł dziennie od sprzedaży wyłącznie artykułów rolnych;

- 33,00 zł dziennie od sprzedaży artykułów pozostałych.

Terminem płatności opłaty targowej jest dzień, w którym dokonywana jest sprzedaż.

Podstawa prawna:

- Ustawa z dnia 12 stycznia 1991 roku o podatkach i opłatach lokalnych (tekst jednolity Dz. U. z 2014, poz. 849 ze zm.)

- Uchwała nr XIV/210/2016 Rady Miejskiej w Murowanej Goślinie z dnia 20 września 2016 r. w sprawie opłaty targowej na rok 2017, poboru opłaty targowej w drodze inkasa oraz wyznaczenia inkasenta i określenia wynagrodzenia inkaso

- Uchwała nr XIII/108/2015 Rady Miejskiej w Murowanej Goślinie z dnia 3 listopada 2015 r. w sprawie opłaty targowej na rok 2016, poboru opłaty targowej w drodze inkasa oraz wyznaczenia inkasenta i określenia wynagrodzenia inkaso

- Uchwała nr XL/396/2014 Rady Miejskiej w Murowanej Goślinie z dnia 30 września 2014 r. w sprawie ustalenia opłaty targowej na rok 2015

- Uchwała Rady Miejskiej Nr XXIX/301/2013 z dnia 24 września 2013 roku w sprawie ustalenia opłaty targowej na rok 2014

- Uchwała Nr XX/190/2012 Rady Miejskiej w Murowanej Goślinie z dnia 25 września 2012 r. w sprawie ustalenia opłaty targowej na rok 2013

- Uchwała Rady Miejskiej Nr XLIII/438/2010 z dnia 20 września 2010 r. w sprawie ustalenia opłaty targowej na rok 2011

- Uchwała Rady Miejskiej Nr XLIV/456/2010 z dnia 25 października 2010 r. w sprawie zmiany uchwały Nr XLIII/438/2010 Rady Miejskiej w Murowanej Goślinie z dnia 20 września 2010 r. w sprawie ustalenia opłaty targowej na rok 2011

- Uchwała Rady Miejskiej Nr XI/105/2011 z dnia 14 listopada 2011 r. w sprawie ustalenia opłaty targowej na rok 2012

ZWOLNIENIA Z PODATKU OD NIERUCHOMOŚCI W OBSZARZE ŚRÓDMIEŚCIE

Zwolnienie z podatku od nieruchomości dotyczy budynków położonych w obszarze „Śródmieście”, który został wskazany w Zintegrowanym Programie Rewitalizacji miasta Murowana Goślina.

Warunkiem skorzystania z ulgi jest złożenie stosownych wniosków przed rozpoczęciem planowanego remontu.

Szczegółowy zapis warunków, na podstawie których można ubiegać się o ulgę został określony w uchwale nr XVIII/166/2012 Rady Miejskiej w Murowanej Goślinie z dnia 29 maja 2012 r. w sprawie zwolnienia z podatku od nieruchomości budynków położonych w obszarze „Śródmieście” wskazanym w Zintegrowanym Programie Rewitalizacji miasta Murowana Goślina wraz ze zmianami. Uchwała dostępna jest w Biuletynie Informacji Publicznej.

Zmiany uchwały:

- Pierwsza zmiana – uchwała nr XXIX/298/2013 Rady Miejskiej w Murowanej Goślinie z dnia 24.09.2013 r. w sprawie zmiany uchwały nr XVIII/166/2012 r. w sprawie zwolnienia z podatku od nieruchomości budynków położonych w obszarze „Śródmieście” wskazanym w Zintegrowanym Programie Rewitalizacji miasta Murowana Goślina. Uchwała dostępna jest w Biuletynie Informacji Publicznej.

- Druga zmiana – Uchwała nr XLI/402/2014 Rady Miejskiej w Murowanej Goślinie z dnia 4 listopada 2014 r. w sprawie zmiany uchwały nr XVIII/166/2012 Rady Miejskiej w Murowanej Goślinie z dnia 29 maja 2012 r. oraz uchwały nr XXIX/298/2013 rady Miejskiej w Murowanej Goślinie z dnia 24 września 2013 r. w sprawie zwolnienia z podatku od nieruchomości budynków położonych w obszarze „Śródmieście” wskazanym w Zintegrowanym Programie Rewitalizacji miasta Murowana Goślina oraz uchwalenia tekstu jednolitego uchwały. Uchwała dostępna jest w Biuletynie Informacji Publicznej.

- Trzecia zmiana – Uchwała nr III/16/2014 Rady Miejskiej w Murowanej Goślinie z dnia 22 grudnia 2014 r. w sprawie sprostowania oczywistej omyłki pisarskiej w uchwale nr XLI/402/2014 Rady Miejskiej w Murowanej Goślinie z dnia 4 listopada 2014 r. Uchwała dostępna jest w Biuletynie Informacji Publicznej.

Najważniejsze informacje dotyczące ulgi:

- budynki, które obejmuje ulga zostały wskazane w załączniku nr 1 do uchwały;

- by wziąć udział w programie należy złożyć w kancelarii UMiG Murowana Goślina „formularz zgłoszenia do zwolnienia z podatku” i nie zalegać z płatnościami dotyczącymi podatku od nieruchomości;

- zwolnienie przysługuje na okres do 10 lat lub do kwoty 15 tysięcy.

Tekst jednolity uchwały wraz z niezbędnymi załącznikami dostępny jest w Biuletynie Informacji Publicznej.

Prosimy o dokładne zapoznanie się z treścią uchwały przed złożeniem wymaganych formularzy.

WYKAZ OSÓB KTÓRYM UDZIELONO ULG

Wykazy z poszczególnych lat zamieszczone są w Biuletynie Informacji Publicznej.

Komunikaty

Informacja o wywieszeniu wykazu nieruchomości przeznaczonych do sprzedaży w drod…

Nabór do Szkoły Podstawowej nr 2

Informacja o wywieszonym wykazie

OSTRZEŻENIE - strzelania i ćwiczenia na terenie poligonu Biedrusko!

Poznański Lider Przedsiębiorczości

OSTRZEŻENIE - dodatkowe strzelania na terenie poligonu Biedrusko!

Wykaz nieruchomości niezabudowanej przeznaczonej do sprzedaży w trybie przetargo…

Ogłoszenie o trzecim przetargu pisemnym nieograniczonym na sprzedaż nieruchomośc…